【経営コンサル】企業研修紹介「財務基礎レクチャー 今さら聞けない財務3表の繋がり」

こんにちは、中小企業診断士の諸岡です。

私が中小企業診断士になる前に最も勉強し、最も苦労し、最も武器になったのが「財務」に関する知識です。

私は30代前半くらいまで決算書なんて読めませんでしたし、読めないことを「教えてもらっていないから当然」と思っていました。

営業所長になった際に、自分の管轄エリアの市場を把握するためにマーケティング関連はものすごく勉強しました。

しかし、営業所長は自分の管轄する営業所の経費管理をしなければなりませんが、それだけは最後まで内勤さんにお願いしてました。

「売上」しか見ておらず、「利益」に着目していなかったのでした。

そんな私が今では財務基礎レクチャーを初学者向けにさせて頂いたりしています。

今日は、初めて財務諸表に触れる方々対象の「財務基礎レクチャー」の概要をお伝えしたいと思います。

本企業研修の紹介ページはこちらをクリック!

↓↓↓

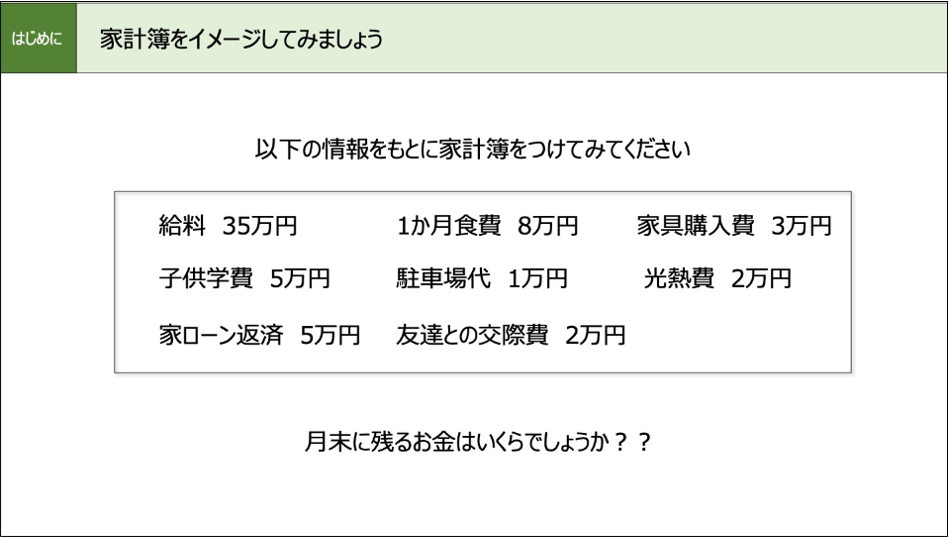

家計簿と同じ、損益計算書(PL)

給料が入ると、そのお金で1か月間の食費やローン支払い、駐車場代や子供の塾代など支払って切り盛りします。

そして最後に残ったお金が、貯金されるか翌月に繰り越されるかされるわけです。

財務諸表の一つ、「損益計算書」はまさにそれと同じもの。

「給料」にあたるのが「売上高」です。

ただ、家計簿と違う点があるとしたら、残った「利益」が意味するものの違いに分類されている点です。

製品・商品・サービスを生み出すために使われた経費を差し引いた利益が「売上総利益」(=粗利)。

生み出された製品・商品・サービスを販売するのに使われた経費を差し引いた利益が「営業利益」。

会社を経営する上で営業意外に発生する収支を足し引きした利益が「経常利益」

突発的、予定外に起こる事態(自然災害や資産の売却など)に発生する収支を足し引きしたあとの「税引前当期純利益」

法人税・住民税・事業税を差し引いた最終的な企業の利益が「当期純利益」

ちなみにこれらの「○○利益」がマイナスの場合は「○○損益」と表現したりします。

ここで一つの例を挙げましょう。

ある製品を自社で作っているとして、原材料を仕入れて自社で組み立てて製品を完成させたとします。

この原材料が仮に100万円だとした場合、皆さんはこの製品はいくらで売りますか?

100万円で売りますか?

そうすると手元に残る利益はゼロになりますので、最低でもそれ以上の値段で売りますよね。

またそれを売るためには営業担当者が車に乗ってお客さんに売り込みに行ったりしたとします。

そうすると、その営業担当者の給与や車代、ガソリン代がかかります。

それらを考えると、100万円で売ってるとどんどんマイナスが膨らみます。

ここまでが売上総利益、営業利益に関する話。

企業は銀行から融資を受けたり、時には補助金の支給を受けたりします。

また、出資してくれている株主に対して配当を渡したりもします。

これらは営業とは関係ありませんが、経営には関係しており、これが経常利益に該当します。

損益計算書というものは「利益」というものを、それぞれが意味する種類に分類して表現しているわけです。

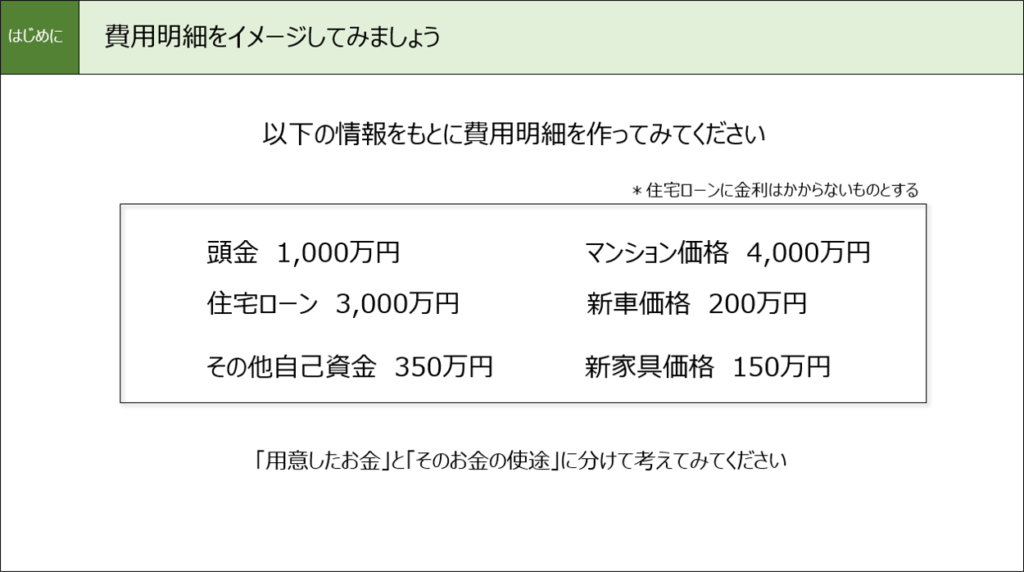

「費用明細」と同じ、貸借対照表(BS)

財務3表の2つ目が「貸借対照表」です。

貸借対照表は、右側と左側に分けて記載されており、右側と左側の合計金額が一致します。

なぜなら右側が「お金」、左側が「そのお金で購入した資産」だからです。

また、右側の「お金」にも「他人から調達したお金」と「自分でもってるお金」に分けられます。

「他人から調達したお金」が「負債」、「自分でもってるお金」が「純資産」になります。

そしてこれらのお金で購入したり調達したものが左側の「資産」になるわけです。

「資産」も「流動資産」と「固定資産」に分けられ、「1年以内に現金化されるもの」を流動資産、「1年以内に現金化されないもの」を固定資産といいます。

また、資産は購入した時から年月が経てば、その価値は落ちていきます。

したがって、貸借対照表の「資産」に書かれている数字は、「その時点での価値」が書かれているわけです。

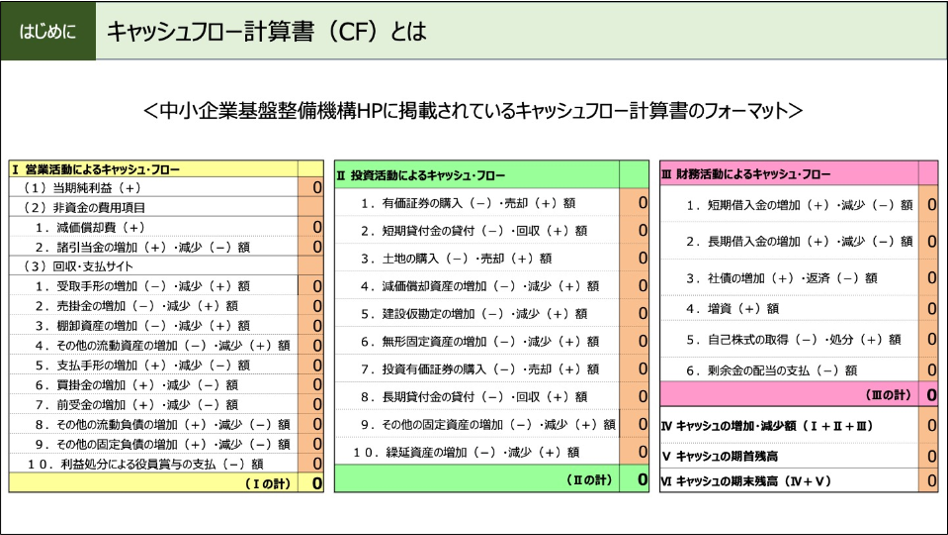

お金の使途と残った「現預金」を示すCF計算書(CF)

財務3表の3つ目が「キャッシュフロー(CF)計算書」です。

実はこのキャッシュフロー計算書を理解されていないことが多いのです。

中小企業診断士試験でも、私も機械的に覚えて解いていました。

実はこのキャッシュフロー計算書を理解すると財務3表の全ての構造と繋がりが理解できます。

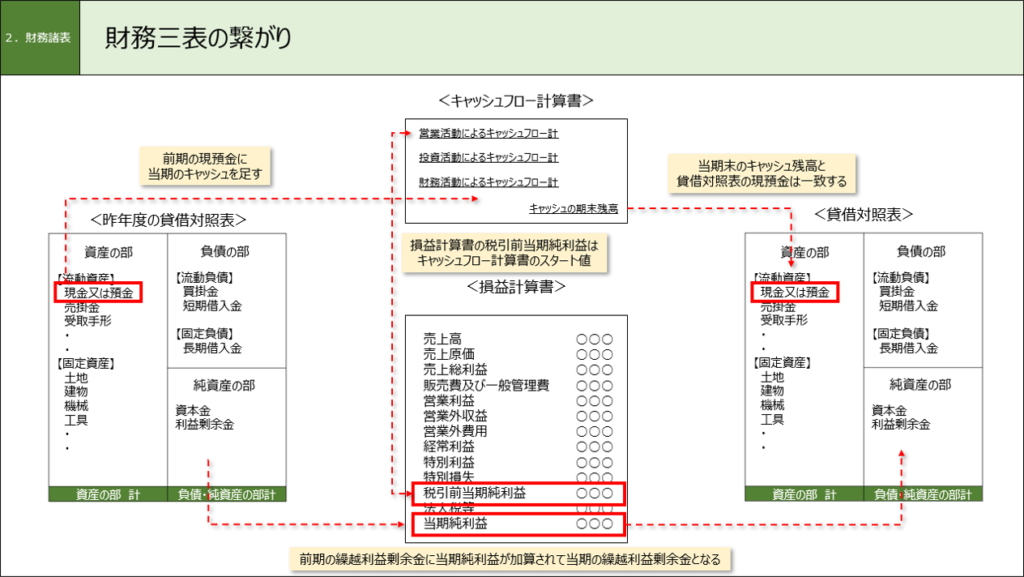

キャッシュフロー計算書は「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3項目から成り立ち、残ったキャッシュ(=お金)が、「期首現預金残高」に足し引きされて「期末現預金残高」が決まり、この「期末現預金残高」が貸借対照表の「現預金」と一致することになります。

また、キャッシュフロー計算書は「会社からお金が出て行ったらマイナス」「会社にお金が入ってきたらプラス」になります。

例えば「営業キャッシュフロー計」がプラスであれば、営業活動でキャッシュが会社に入ってきている状態です。

「投資キャッシュフロー」でプラスであれば、設備投資などの側面で「お金が入ってきている」ことを意味し、つまり「設備を売却した」ということになります。

「財務キャッシュフロー」というのは「負債を負ったか、返却したか」が分かる項目です。

つまり「財務キャッシュフロー」がプラスであれば、財務側面でお金が会社に入ってきたことを意味し、つまり「借入をした」ということになります。

そして、キャッシュフロー計算書は「損益計算書」と「貸借対照表」が2期分あれば自分で作れます。(分析するには3期分欲しいですが…)

財務3表の「繋がり」

ここまでで財務3表が表現している内容を理解できましたら、最後に意外と理解されていない「財務3表の繋がり」を理解することが大切です。

これを理解すれば、まずは第一段階クリア。

損益計算書は貸借対照表とどの部分でつながっているか?

貸借対照表とキャッシュフロー計算書はどの部分でつながっているか?

損益計算書とキャッシュフロー計算書はどの部分でつながっているのか?

損益計算書と貸借対照表の繋がり

まずは、損益計算書と貸借対照表の繋がりについてです。

損益計算書には「売上原価」という項目があります。

これは上記で説明した「製品・商品・サービスを生み出すために係る経費」のことです。

モノが生み出されるまでには、「原材料の段階」→「作りかけの段階」→「完成したが売れていない段階」という3段階があります。

この「原材料」「作りかけ(=仕掛品)」「完成品(=製品)」が、貸借対照表の「棚卸資産」という項目にそのまま転記されます。

また、企業に残る最終的な利益である「当期純利益」というもの。

これは、貸借対照表の純資産の中にある「繰越利益剰余金」という項目にそのままプラスされます。

細かく言うと、減価償却費の計上額と、貸借対照表の固定資産の価値減額分と一致する等々ありますが、この辺は割愛しましょう。

このように、損益計算書と貸借対照表は繋がっており、それぞれが独立しているわけではありません。

損益計算書・貸借対照表とキャッシュフロー計算書の繋がり

次に、損益計算書・貸借対照表がキャッシュフロー計算書とどのように繋がっているかを簡単に解説します。

そもそもキャッシュフロー計算書とは、先述の通り、2期分の損益計算書と貸借対照表から計算されて作られているものです。

要は、「繋がっている」というより「損益計算書・貸借対照表から創られているもの」なわけです。

キャッシュフロー計算書の「営業活動によるキャッシュフロー」の一番上は、損益計算書の「当期純利益」から始まります。

次に「減価償却費」(損益計算書の売上原価または販売費及び一般管理費に含まれるもの)に続きます。

それ以下は、貸借対照表を2期分並べ、当期と前期の引き算をした数値が記載されていくわけです。

そして最終的に計算された「期末現預金残高」が、貸借対照表の「現預金」にそのまま転記されます。

繰り返しになりますが、キャッシュフロー計算書はどのように他と繋がっているか、というよりは、そもそも損益計算書と貸借対照表から作られるものですので、一切独立したものではありません。

財務3表の繋がりを理解せずして、分析はナンセンス

企業の分析は多角的な視点で見ていかねばなりません。

企業の経営資源とは「ヒト・モノ・カネ・情報」と言われます。

これらの経営資源を数値で示したものが「財務3表」ということになります。

決して決算書だけでその企業の全てを語ることはできませんが、上記の財務3表がどのような繋がりをもっているのかを理解せずに、営業利益率がうんぬんかんぬん、棚卸資産回転率がうんぬんかんぬんというのは、全く持ってナンセンスです。

計算だけなら誰でもできますし、Excel大先生が1秒でやってくれます。

私が実施している「超初学者向け」の財務レクチャーは、この3つの財務諸表がどの部分でつながっているのかを理解することが第一段階です。

それぞれを独立してみていても、何の解決も見出すことができません。

損益計算書だけを見て「営業利益率が低いから、上げるべき」なんて、誰でも言えますし、アドバイスしたことになりませんよね。

ということで、本日は超初学者向け財務レクチャーのアウトラインをご紹介しました。

近々、「キャッシュフロー計算書の作り方」のレクチャーについて綴りたいと思います。